Es pertinente tener el control de las operaciones de la entidad, esto es, que podamos proveer de información a los usuarios de la entidad, ya que los papeles de trabajo son análisis de cuentas, rubros que son fundamentales en la entidad, que estas cédulas variarán de una entidad a otra dependiendo del giro de cada una de ellas.

Este tipo de información, como lo señala A. Elizondo (2004: 109) “deberá de considerarse desde que se está implementando el sistema contable, y es lo que el autor llama fase de Sistematización”:

1.- Tipo de información requerida

2.- Divisiones que la demandan

3.- Divisiones que la generan

4.- Periodicidad y plazo de entrega

5.- Presentación y contenido esperado.

Veamos un ejemplo:

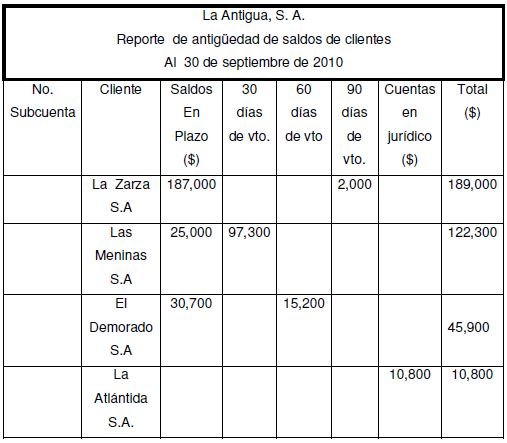

Podemos hablar de papeles que generarán información con respecto a la antigüedad de saldos que consiste en tener identificados a nuestros clientes en relación con la puntualidad del pago de sus facturas; y en caso contrario, de cuánto tiempo y cuánto le resta de recursos a la entidad. Ejemplo de una cédula de antigüedad de saldos:

Como podrá observarse en la cédula de antigüedad de saldos de clientes de La Antigua, S.A., la cuenta de clientes tiene un saldo total de $ 368,000 de los que un 66 % de las cuentas se encuentran dentro del plazo establecido, pero también puede apreciarse que un cliente “Las Meninas” tiene un atraso de 30 días y su adeudo representa el 26 % de la cartera; otro de los clientes su cuenta está en el departamento jurídico lo cual representa el 3% en tanto que el 5 % restante se encuentra entre 60 y 90 días de vencimiento.

A partir de un papel de trabajo como este, nos permite tomar acciones o establecer nuevas políticas que no se tomaron en cuenta, evitando mayores costos financieros en la empresa.

Fuente: Apuntes de Prácticas de contabilidad de la FCA UNAM