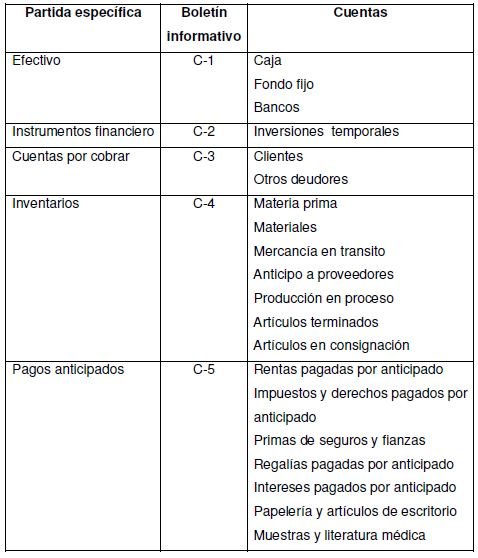

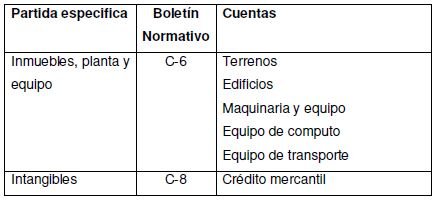

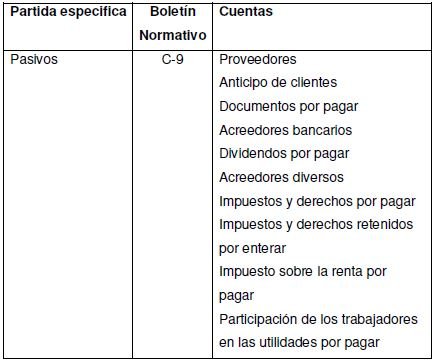

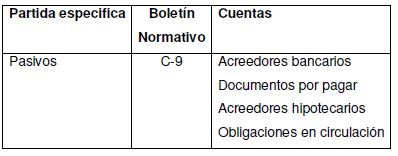

Otro aspecto importante dentro del ámbito de la contabilidad es la presentación de la información; se hace a través de los estados financieros y de cómo se agrupan las diferentes cuentas que conforman el Balance General y el Estado de Resultados de acuerdo a la Normas de Información serie C y B respectivamente.

En primera instancia se hace referencia a las NIF serie C, la cual nos presenta de forma lógica el acomodo de las cuentas las cuales se agrupan como sigue.

Activo circulante

Activo no circulante

Los pasivos, los cuales se dividen en

A corto Plazo

Pasivos a largo plazo

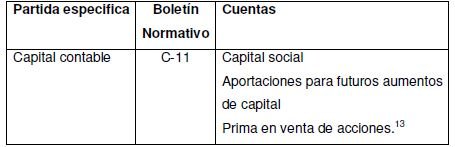

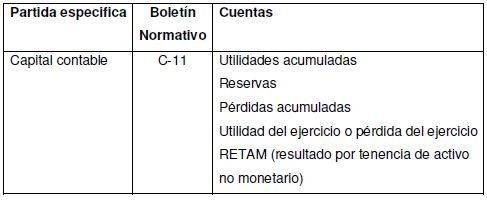

El capital contable se clasifica en

Capital contable contribuido

Capital contable ganado

Es importante considerar cuando se elabore el balance general que además del acomodo de cada uno de los conceptos, es importante especificar el periodo al que corresponde el estado financiero, ya que como se ha mencionado, cada entidad definirá los periodos en que emitirá su información a través del balance general.

Estado de resultados

Este estado se conformará de acuerdo con lo señalado en NIF B-3, la estructura se realizará:

- Ingresos ordinarios son los obtenidos al desarrollar las actividades primarias de la entidad aun cuando no sean frecuentes

- Ingresos no ordinarios obtenidos por actividades que no representan la principal fuente de ingresos.

- Costos y gastos ordinarios son aquellos incurridos en la generación de la principal fuente de ingresos de la entidad.

- Costos y gastos no ordinarios aquellos incurridos en actividades que no representan la principal fuente de ingresos para la entidad.

La NIF B-3 considera la práctica de algunos sectores o industria al que pertenece, una entidad debe utilizar alguno de los dos criterios siguientes, o una combinación de ambos, para clasificar sus costos y gastos por:

Función

La cual muestra en rubros genéricos los tipos de costos y gastos atendiendo a su contribución a los diferentes niveles de utilidad o pérdida, esta clasificación tiene como característica fundamental el separar el costo de la venta de los demás costos y gastos.

Naturaleza

Desglosa los rubros de costos y gastos atendiendo a la esencia específica del tipo de costo o gasto de la entidad; es decir, no se agrupan en rubros genéricos. Usualmente el sector servicios utiliza esta clasificación.

Fuente: Apuntes de Prácticas de contabilidad de la FCA UNAM