Uno de los objetivos del registro de las operaciones es brindar control a la entidad, por ello es importante establecer mayor análisis de las cuentas por lo que utilizaremos cuentas auxiliares, las que nos sirven para controlar los recursos y sus fuentes que están reflejadas en el libro mayor.

Como se puede observar en el siguiente ejemplo en la cuenta de bancos a nivel “mayor”, no se puede saber a quién corresponden los importes, por ello se recurren a los auxiliares en donde podemos tener información a detalle de cada una de las operaciones.

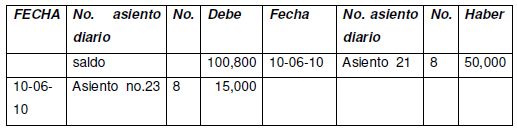

Libro mayor

En este ejemplo puede observarse que la información que nos proporciona el libro mayor es muy general, por lo que si se desea obtener mayor información se debe recurrir a otras fuentes de control, con mayor detalle.

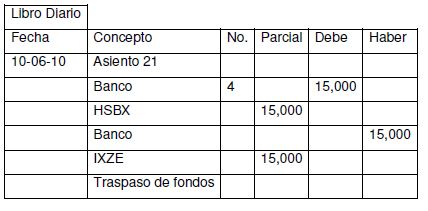

Libro diario

El libro diario nos proporciona otra parte de información, pero de todas formas no se cuenta con el detalle de cada cuenta que está siendo necesaria recurrir a un nivel de mayor análisis, como lo presenta el siguiente auxiliar.

Auxiliar de bancos

Como se puede apreciar en el auxiliar del banco, podemos obtener el saldo actual de la cuenta, por una parte y también se observan todos y cada uno de los movimientos que afectan a esta cuenta de manera particular.

Fuente: Apuntes de Prácticas de contabilidad de la FCA UNAM